연말정산 환급금 조회를 해보고 놀란 분들 많으시죠.

생각보다 환급이 많아 웃는 분도 있고

반대로 세금을 더 내야 해서 허탈한 분들도 계실 텐데요.

이럴 때 가장 먼저 점검해야 할 항목이 바로

주택담보대출 이자 연말정산 소득공제입니다.

매달 빠져나가는 주담대 이자, 그냥 사라지는

돈이라고 생각하셨다면 오늘 글을 꼭 끝까지 읽어주세요.

조건만 맞으면 최대 2,000만원까지 소득공제가 가능합니다.

목차

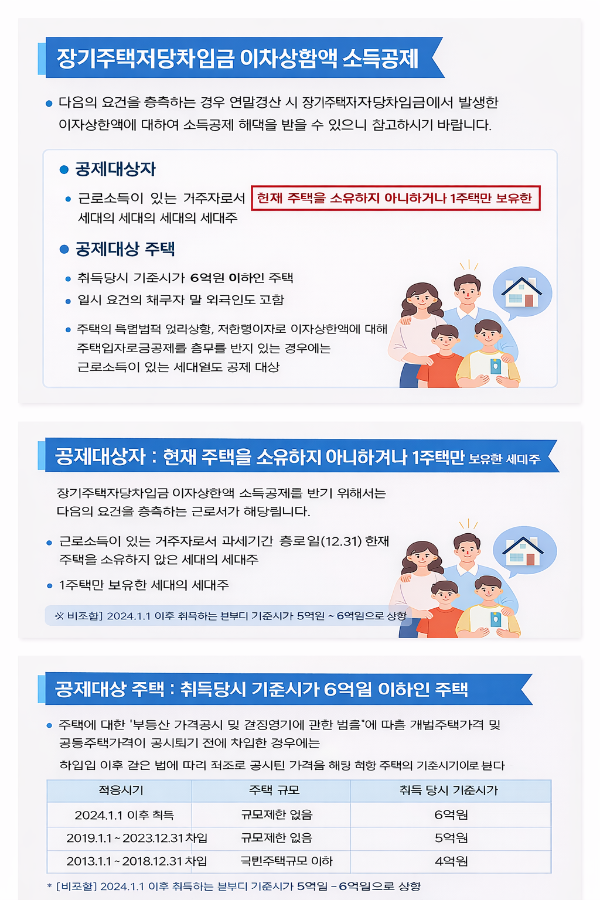

장기주택저당차입금 이자상환액 소득공제는

주택담보대출을 받아 실제로 이자를 상환하고 있는

근로자가 연말정산 시 적용받을 수 있는 대표적인 공제 항목입니다.

이름이 길고 복잡해 보여서 많은 분들이 그냥 넘어가지만, 사실 구조는 단순합니다.

“주택을 담보로 장기간 대출을 받고, 이자를 성실히 갚고 있다면 세금을 깎아준다”

이렇게 이해하셔도 무방합니다.

아쉽게도 모든 주담대 이용자가 받을 수 있는 것은 아닙니다. 아래 조건을 반드시 충족해야 합니다.

- 근로소득이 있는 거주자

- 과세기간 종료일 기준 무주택 또는 1주택 세대주

만약 세대주가 이미 주택 관련 공제를 받고 있다면, 다른 세대원은 중복 공제가 불가능합니다.

가장 많이 놓치는 핵심 조건 (기준시가)

여기서 탈락하는 분들이 정말 많습니다.

주택 취득 당시 기준시가 6억원 이하

✔ 2024년 1월 1일 이후 취득 주택 → 기준시가 6억원 이하

✔ 그 이전 취득 주택 → 취득 시점별 기준 다름

또한 12월 31일 기준 세대 전체가 2주택 이상이면 공제 불가입니다.

“내 명의는 하나인데 왜 안 되지?” 하는 경우, 배우자·부모 명의 주택이 포함된 경우가 대부분입니다.

주택담보대출 이자 소득공제 한도 총정리

| 대출 조건 | 연말정산 소득공제 한도 |

|---|---|

| 상환기간 10년 이상 (고정금리 또는 비거치식) | 600만원 |

| 상환기간 15년 이상 | 800만원 |

| 15년 이상 + 고정금리 또는 비거치식 | 1,800만원 |

| 15년 이상 + 고정금리 & 비거치식 | 2,000만원 |

중요! 청약저축 공제, 전세자금대출 공제를 함께 받고 있다면 합산 한도 초과 여부를 반드시 확인해야 합니다.

회사나 세무사가 챙겨주겠지… 하고 넘기면 가장 먼저 누락되는 게 바로 이 서류들입니다.

- 주택담보대출 이자상환증명서

- 주민등록등본

- 등기부등본

특히 등기부등본은 주택가액 확인용으로 가장 확실하니 꼭 준비하세요.

[이미지 생성 프롬프트]

“연말정산 서류 체크리스트, 체크 표시 아이콘, 깔끔한 블로그 스타일”

사람들이 가장 많이 놓치는 이유

- 이름이 너무 어렵다

- 아무도 먼저 알려주지 않는다

- 조건이 안 되는 줄 알고 포기한다

하지만 조건을 충족하는 분이라면 가만히 있어도 받을 수 있는 환급금을 버리는 셈입니다.

Q1. 맞벌이 부부인데 누가 공제받나요?

A. 세대주가 우선이며, 세대주가 받지 않을 경우만 세대원이 가능합니다.

Q2. 변동금리 주담대도 가능할까요?

A. 가능합니다. 다만 공제 한도가 낮아질 수 있습니다.

Q3. 회사에 제출만 하면 자동 반영되나요?

A. 네. 서류만 정확하면 연말정산에 자동 반영됩니다.

'알쓸정보' 카테고리의 다른 글

| 장병내일준비적금 2026년 달라진 점|부모도 꼭 알아야 할 이유 (0) | 2026.01.24 |

|---|---|

| 전·월세 임대인 세금 신고, 안 하면 가산세 나옵니다 (0) | 2026.01.23 |

| 환경개선부담금 10% 감면 받는 방법|경유차 차주라면 꼭 확인하세요 (0) | 2026.01.21 |

| 2026년 서울시 임신·출산 지원금 총정리|출산하면 얼마 받을까? (0) | 2026.01.14 |

| 2025 연금저축 IRP 세액공제, 연말 전에 꼭 확인 해야됩니다. (0) | 2025.12.29 |